Clique aqui para acessar as perguntas frequentes sobre o MEI.

Perguntas Frequentes

Atualizado em

17/11/2023 19h55

- Pontos de atenção antes da formalização

- O que preciso fazer antes de me formalizar?

- Verificar se recebe algum benefício previdenciário (Exemplo: Aposentadoria por invalidez, Auxílio Doença, Seguro Desemprego, etc).

- Procurar a prefeitura para verificar se a atividade pode ser exercida no local desejado (Consulta Prévia).

- Verificar se as atividades escolhidas podem ser registradas como MEI.

- Quais são as situações em que a formalização como MEI NÃO é permitida?

- Pessoa menor de 16 anos;

- Pessoa que seja titular, sócio ou administrador de outra empresa; tenha mais de um estabelecimento; seja sócio de sociedade empresária de natureza contratual ou administrador de sociedade empresária e sócio ou administrador em sociedade simples.

- Servidor Público Federal, com base na Lei nº 8112/90.

- Quais as situações em que a formalização como MEI é permitida, porém com ressalvas*?

Pessoa maior de 16 anos e menor de 18 anos podem ser MEI, desde que emancipadas.

- Servidor Público Estadual e Municipal devem observar os critérios da respectiva legislação/estatuto do servidor.

- Pensionista do RGPS/INSS inválido, ou seja, o dependente inválido beneficiário de pensão por morte deve entrar em contato com 135 do INSS, para obter informações antes da formalização.

- Pessoa que trabalha registrada no regime CLT: pode ser formalizada, mas não terá direito ao Seguro Desemprego em caso de demissão sem justa causa.

- Pessoa que recebe:

- Seguro Desemprego: pode ser formalizada, mas poderá ter a suspensão do benefício. Em caso de suspensão deverá recorrer nos postos de atendimento do Ministério do Trabalho.

- Auxílio Doença: pode ser formalizada, mas perde o beneficio a partir do mês da formalização.

- Benefício de Prestação Continuada da Assistência Social (BPC-LOAS): o beneficiário do BPC-LOAS que se formalizar como Microempreendedor Individual-MEI não perderá o benefício de imediato, mas poderá acontecer avaliação do Serviço Social que, ao identificar o aumento da renda familiar, comprove que não há necessidade de prorrogar o benefício ao portador de necessidades.

- Auxílio Brasil(Bolsa Família): o registro no MEI não causa o cancelamento do programa Auxílio Brasil (Bolsa Família), a não ser que haja aumento na renda familiar acima do limite do programa. Mesmo assim, o cancelamento do benefício não é imediato, só será efetuado no ano de atualização cadastral.

* esses casos são decorrentes de legislação específica que não estão previstos na legislação do MEI - O que é a Consulta Prévia de endereço e atividade? Onde fazer a consulta prévia?

A consulta prévia é a pesquisa realizada junto à Prefeitura (ou Administração Regional) para o cidadão verificar e confirmar se o endereço ou local desejado para estabelecer o seu negócio é passível de instalação de atividade da empresa ou não.

O órgão responsável para responder a consulta prévia é a prefeitura municipal ou Administração Regional, no caso do DF. É ela que determinará se o endereço indicado para estabelecer a sua empresa é passível ou não de instalação da atividade comercial.

Assim, antes de efetuar a sua formalização no Portal do Empreendedor, procure se informar perante a Prefeitura ou Administração sobre o local e atividade que pretende exercer. Isso evita problemas na formalização, tais como o cancelamento do CNPJ (inscrição).

- Quais documentos ou dados são necessários para me formalizar como MEI?Documentação e Dados em comum para todos os casos

- Cadastro na conta gov.br

- para brasileiros é necessário possuir nível de segurança prata ou ouro.

- para estrangeiros é necessário possuir nível de segurança bronze.

Número de Identidade

Dados de contato e endereço.

Dados do seu negócio: tipo de atividade econômica realizada, forma de atuação e local onde o negócio é realizado.

Para brasileiro (a):É necessário possuir nível de segurança prata ou ouro da conta gov.br

Para estrangeiro (a): com com nível de segurança bronze da conta gov.brPaís de nacionalidade, conforme cadastro CPF.

Dados de identificação civil do estrangeiro, conforme cadastro Polícia Federal (PF).

São aceitos os seguintes documentos emitidos pela PF:- Carteira Nacional de Registro Migratório;- Documento Provisório de Registro Nacional Migratório;- Protocolo de Solicitação de Refúgio.

Para saber mais sobre os níveis de segurança da conta gov.br - O Microempreendedor Individual pode se formalizar no mesmo endereço de outro MEI? O Microempreendedor Individual pode dividir o mesmo espaço físico onde realiza a atividade com outro MEI?

Como cada Prefeitura tem sua legislação, normas e procedimentos próprios conforme Códigos de Zoneamento Urbano e de Posturas Municipais, recomendamos realizar uma consulta prévia junto à Prefeitura antes de efetuar a formalização no Portal do Empreendedor para que possa verificar a possibilidade de funcionamento de duas atividades em um mesmo endereço.

- É possível solicitar a inscrição como MEI e manter vínculo empregatício com carteira assinada?

Sim. Não há impedimento de um empregado com carteira assinada exercer atividade econômica como MEI.

- Quais atividades podem ser exercidas pelo MEI?São aquelas determinadas pelo Comitê Gestor do Simples Nacional – CGSN. Para saber quais são, acesse o anexo XI da Resolução CGSN n.140 2018 ou consulte a listagem das ocupações permitidas para o MEI aqui no Portal do Empreendedor.

- Minha ocupação não consta no Portal. Como faço para me formalizar?

Só pode se formalizar como MEI quem exerce ocupação descrita na lista de atividades permitidas constante do Anexo XI da Resolução CGSN nº 140, de 22 de maio de 2018.

Desta forma, recomenda-se que o empreendedor verifique se sua atividade consta na lista do anexo citado acima ou no Portal do Empreendedor antes de iniciar o processo de formalização.

- A pessoa física que possui débitos comerciais ou dívidas junto a instituições financeiras ou restrição cadastral nos órgãos de proteção de crédito, poderá se formalizar como MEI?

Sim, poderá se formalizar como MEI pessoa com débitos, dívidas comerciais ou bancárias ou com restrição cadastral junto às instituições de proteção ao crédito.

- Meu CPF encontra-se bloqueado, como proceder?

Entre em contato com o atendimento da Receita Federal do Brasil pelos links Atendimento Email — Receita Federal (www.gov.br) ou Unidades de Atendimento ao Contribuinte (fazenda.gov.br)"

- O que preciso fazer antes de me formalizar?

- Como é feita a formalização do MEI

- O que é a formalização, onde e como posso realizá-la e quais são as vantagens de ser formal?

A formalização como MEI é o registro empresarial que regulariza, perante o Governo, a situação da pessoa que exerce atividade econômica.

É gratuita e deve ser feita no Portal do Empreendedor, no serviço "Formalize-se". É necessário utilizar login e senha do gov.br, inserir os dados cadastrais do empresário e de seu negócio. Além disso, é necessário aceitar a declaração das regras gerais relativas ao registro empresarial e o Termo de Ciência e Responsabilidade com efeito de dispensa de alvará e licenças de funcionamento.

Veja aqui as vantagens de ser MEI.

Após a formalização como MEI, deve-se pagar as contribuições mensais por meio do DAS/MEI. Veja mais informações aqui.

O pagamento do DAS/MEI em dia garante os benefícios previdenciários destinados ao MEI.

O SEBRAE oferece orientação gratuita sobre a formalização. Para saber qual a unidade do SEBRAE mais próxima acesse: http://www.sebrae.com.br/sites/PortalSebrae/Contato.

- Quanto tempo demora para me formalizar?

Apenas alguns minutos. O procedimento é simples, on-line e gratuito. A formalização é feita pela internet, por meio do serviço FORMALIZE-SE, disponível na página inicial do Portal.

Orientamos que tenha com você os dados pessoais e do seu em negócio no momento da formalização.

As inscrições no CNPJ, na Junta Comercial e no INSS são obtidas imediatamente ao final da formalização.

A comprovação da inscrição ocorre por meio de um documento único, o Certificado da Condição de Microempreendedor Individual - CCMEI que deve ser emitido ao final do processo de inscrição. O CCMEI também tem valor de 'Termo de Ciência e Responsabilidade com Efeito de Dispensa de Alvará e Licença de Funcionamento' e autoriza o funcionamento imediato da atividade a ser exercida pelo MEI.

Não há a necessidade de assinaturas ou envio de documentos e cópias. Tudo é feito eletronicamente.

- Posso me formalizar a qualquer hora?

Sim, a formalização pode ser feita em qualquer hora no Portal do Empreendedor.

- Qual o custo da formalização do Microempreendedor Individual- MEI?

A formalização do MEI é gratuita. Conforme prevê a Lei Complementar 123/206, o MEI está isento de qualquer custo de abertura e registro da empresa.

Todavia, após a formalização é necessário o pagamento mensal dos tributos de R$ 70,60 (INSS), para MEI da Tabela A (anexo XI) acrescido de R$ 5,00 (para Prestadores de Serviço) ou R$ 1,00 (para Comércio e Indústria). Já para MEI transportador autônomo de carga da Tabela B (anexo XI) o pagamento mensal dos tributos é de R$ 169,44 (INSS) acrescido de R$ 5,00 (para Prestadores de Serviço).

O pagamento pode ser realizado por meio do DAS (carnê) emitido através do Portal do Empreendedor, inclusive com a opção de pagamento por PIX, ou pela opção de Débito automático e Pagamento online.

- Preciso levar algum documento para a Junta Comercial? A Junta Comercial precisa aprovar meu pedido de formalização como MEI?

Não é necessário encaminhar qualquer documento à Junta Comercial. A inscrição é realizada exclusivamente por meio do Portal do Empreendedor, através do serviço FORMALIZE-SE.

Após à formalização do MEI, o número do CNPJ, a inscrição na Junta Comercial e no INSS e a Dispensa de Alvará e Licenciamento são obtidos imediatamente, gerando um documento único, que é o Certificado da Condição de Microempreendedor Individual - CCMEI.

- Qual a idade mínima para poder me formalizar como MEI?

A idade mínima para se registrar como MEI é 18 anos. Porém, as pessoas com 16 ou 17 anos também poderão se registrar desde que sejam legalmente emancipadas. Nesse último caso, é obrigatório, ao se inscrever no Portal do Empreendedor, o preenchimento eletrônico da Declaração de Capacidade, com o seguinte texto: "Declaro, sob as penas da Lei, ser legalmente emancipado".

- Será feita alguma fiscalização após o registro?

Sim, poderão ser realizadas fiscalizações a qualquer momento. Ao se inscrever, o MEI está dispensado de alvará ou licença de funcionamento para iniciar suas atividades, mediante preenchimento do Termo de Ciência e Responsabilidade com Efeito de Dispensa de Alvará e Licença de Funcionamento, o qual consta do CCMEI. Porém, permanece obrigado a cumprir todos requisitos legais estabelecidos pelo Poder Público para o exercício de suas atividades.

Assim, poderão ocorrer fiscalizações relacionadas a questões trabalhistas, sanitárias, ambientais, metrológicas, de segurança contra incêndio e quanto ao uso e ocupação do solo, sendo estas obrigatoriamente orientadoras na primeira visita, conforme prevê o artigo 55 da Lei Complementar 123/2006.

Poderão ocorrer ainda fiscalizadas da Secretaria da Receita Federal, das Secretarias de Fazenda dos Estados e das Secretarias Municipais de Finanças quanto ao cumprimento das obrigações fiscais.

- O Microempreendedor Individual - MEI tem Contrato Social? O MEI pode ter sócio?

O MEI não tem contrato social e não pode ter sócio. O MEI é um Empresário Individual, que exerce atividade econômica em nome próprio.

O Certificado da Condição de Microempreendedor Individual – CCMEI, é o documento comprobatório do registro como MEI, conforme previsto na Resolução CGSIM n. 48, de 11 de outubro de 2018, e substitui o Requerimento de Empresário para todos os fins.

- Posso cadastrar Nome Fantasia no meu CNPJ?Não. Com objetivo de simplificar a coleta de dados do processo de inscrição e de alteração do MEI, o 'Nome Fantasia' foi descontinuado na base do CNPJ a partir de 15 de novembro de 2023.Se o MEI necessitar de incluir uma Marca ou Patente de seu negócio deverá procurar o INPI no site: https://www.gov.br/inpi/pt-br.

- Como tenho certeza que consegui concluir minha formalização como Microempreendedor Individual- MEI? O que comprova o registro do MEI?

O processo de formalização do MEI será considerado devidamente concluído com a emissão automática, pelo Portal do Empreendedor, do Certificado da Condição de Microempreendedor Individual – CCMEI, que é o documento comprobatório do registro como MEI.

- Ao iniciar minha formalização no Portal do Empreendedor, o formulário eletrônico apresenta informações erradas nos campos de "Identificação". Como devo proceder?

Os dados cadastrais carregados automaticamente no formulário de inscrição do MEI são obtidos do cadastro CPF da pessoa, conforme constam das bases de dados da Receita Federal do Brasil e, portanto, qualquer erro nestes dados é decorrente de erro de cadastro no CPF. Recomenda-se que empresário realize a correção dos erros identificados antes de proceder com a formalização.

Para Dirija-se a uma unidade dos Correios, ao Banco do Brasil ou Caixa Econômica Federal, munido dos documentos pessoais que comprovem o erro e proceda à retificação dos dados incorretos.

Após efetuar a correção e verificar que os dados cadastrais estão corretos volte ao Portal do Empreendedor e faça sua formalização.

- O que fazer quando o sistema aponta impedimento do titular no ato da formalização?

Dentre as condições para ser MEI está a de não ser titular, sócio ou administrador de outra empresa. Essa informação é checada no inicio do processo de inscrição, por meio da verificação se o CPF do solicitante pertence ao societário de outra empresa. Caso o vínculo seja verificado, o impedimento é detectado e apresenta-se a mensagem para o usuário. Qualquer dúvida procure um posto de atendimento da Receita Federal do Brasil, para consulta e certificação da sua situação cadastral.

- O MEI pode ter mais do que uma ocupação ou atividade econômica conforme a Classificação Nacional de Atividades Econômicas (CNAE)?

Sim. Além da atividade principal, o MEI pode registrar até 15 (quinze) ocupações para suas atividades secundárias, as quais serão vinculadas ao código de Classificação Nacional de Atividades Econômicas - CNAE.

- O que é a formalização, onde e como posso realizá-la e quais são as vantagens de ser formal?

- Dispensa de Alvarás e Licenças de Funcionamento

- O que é a dispensa de alvarás e licenças de funcionamento para o MEI?

MEIs estão dispensados de pedir autorização prévia para o início de suas atividades. Ao fazer a inscrição ou alteração cadastral no Portal do Empreendedor, MEIs devem declarar que têm conhecimento e aceitam os requisitos legais definidos pelo poder público para a realização da ocupação pretendida, através do aceite do Termo de Ciência e Responsabilidade com Efeito de Dispensa de Alvará e Licença de Funcionamento.

Este termo passa a integrar o Certificado da Condição de Microempreendedor Individual - CCMEI, gerado ao final da inscrição ou alteração, que é o único documento válido para comprovar a constituição da empresa como MEI, bem como da sua condição de dispensa de obter alvarás e licenças de funcionamento.

Importante esclarecer que a dispensa de alvarás e licenças de funcionamento não desobriga o/a MEI de cumprir com os requisitos estabelecidos pelo poder público relativamente ao funcionamento regular de sua atividade, compreendidos os aspectos sanitários, ambientais, tributários, de segurança pública, uso e ocupação do solo, atividades domiciliares e restrições ao uso de espaços públicos.

As fiscalizações para verificar o cumprimento destes requisitos serão realizadas pela autoridade pública responsável. Caso se verifique alguma desconformidade, a autoridade responsável notificará o empreendedor para a adoção das providências de correção, respeitando o princípio da fiscalização orientadora estabelecido na Lei Complementar 123/2006. Mantida a inobservância da norma por parte do empreendedor, esse poderá ter as sanções aplicáveis de acordo com a infração cometida. (Base legal: Resolução nº 59, de 12 de agosto de 2020, do Comitê para Gestão da Rede Nacional para a Simplificação do Registro e da Legalização de Empresas e Negócios – CGSIM).

Para MEIs que fizeram o cadastro antes de 1º de setembro de 2020, basta entrar no serviço "Atualização Cadastral", atualizar os dados e concordar com o Termo de Dispensa. Assim, os alvarás e licenças de funcionamento são dispensados automaticamente.

Para quem se cadastrou a partir de 1º de setembro de 2020, a dispensa dos alvarás e licenças já ocorre durante o processo de inscrição, sem a necessidade de passos extras.

- A dispensa de alvarás e licenças de funcionamento é gratuita para Microempreendedor Individual - MEI?

Sim. Uma vez que o MEI está dispensado de alvarás ou licenciamento prévio, não há motivo para cobrança de taxa para emissão de um documento não exigível. Além disso, a Lei Complementar nº 123, artigo 4º, § 3º, prevê que MEIs têm dispensa do pagamento de quaisquer custos relativos à abertura, à inscrição, ao registro, ao funcionamento, ao alvará, à licença, ao cadastro, às alterações e procedimentos de baixa e encerramento e aos demais itens relativos ao Microempreendedor Individual, incluindo os valores referentes a taxas, a emolumentos e a demais contribuições relativas aos órgãos de registro, de licenciamento.

A comprovação da dispensa é feita por meio do Certificado da Condição de Microempreendedor Individual - CCMEI, que pode ser obtido e impresso gratuitamente por meio do Portal.

- Quais são os benefícios que a resolução 59 do CGSIM promove para quem é MEI?

A resolução 59 do CGSIM traz alguns benefícios:

- Todas as atividades exercidas pelo MEI passam a ser consideradas de baixo risco;- Todas as ocupações do MEI estão dispensadas de alvarás e licenças de funcionamento, mediante a manifestação pelo empreendedor da concordância ao Termo de Ciência e Responsabilidade com Efeito de Dispensa de Alvará e Licença de Funcionamento a partir do ato de inscrição ou alteração;- Fortalecimento do papel dos órgãos e entes federais, estaduais, distritais e municipais dispensarem exigências especiais ao para início de seu funcionamento; e- Adoção do mecanismo de acesso digital único do usuário aos serviços públicos, para fins de identificação e autenticação segura do empreendedor.Base legal: Resolução nº 59, de 12 de agosto de 2020, do Comitê para Gestão da Rede Nacional para a Simplificação do Registro e da Legalização de Empresas e Negócios – CGSIM.

- O que é a dispensa de alvarás e licenças de funcionamento para o MEI?

- Nota Fiscal (Inscrição Estadual e/ou Municipal)

- O Microempreendedor Individual/MEI é obrigado a emitir nota fiscal?

O MEI é dispensado de emitir nota fiscal para consumidor pessoa física, salvo quando for solicitado, em atendimento ao Código de Defesa do Consumidor. Se o destinatário da mercadoria ou serviço for outra empresa, a emissão de NF é obrigatória, podendo ser realizada pelo/a MEI ou pelo/a destinatário/a.

O MEI não tem a obrigação de emitir a Nota Fiscal Eletrônica – NF-e, mesmo se realizar vendas interestaduais, exceto se desejar.

(Base legal:§ 1º do artigo 106, da Resolução CGSN nº 140, de 2018)

- MEIs podem prestar serviços exclusivamente para uma empresa, emitindo assim notas fiscais apenas para essa empresa?

Sim. É permitido que MEIs forneçam ou prestem serviços para uma ou mais empresas, bem como pessoas físicas, emitindo, nestes casos, as notas fiscais cabíveis.

Mas lembre-se: não é permitido substituir o vínculo empregatício, isto é, o emprego com carteira assinada, pela condição de MEI. O MEI prestador de serviço não pode ter características de relação trabalhista pessoalidade, subordinação e habitualidade) com seu cliente, tomador do serviço.

- As notas fiscais emitidas e as notas fiscais de entrada devem ser arquivadas?

Sim, MEIs deverão manter as notas fiscais de suas compras e vendas, arquivadas pelo prazo de 5 anos, a contar da data de sua emissão.

- É preciso ter algum controle do faturamento e da receita?

Sim. MEIs devem registrar, mensalmente, em formulário simplificado, o total das suas receitas. Para tanto, basta imprimir e preencher todo mês o Relatório de Receitas Brutas Mensais, conforme modelo disponível no Portal, e mantê-lo arquivado pelo prazo de 5 anos para fins de fiscalização. Deverá anexar a ele as notas fiscais de compra de produtos e venda de produtos ou prestação de serviço do mesmo período.

- O Microempreendedor Individual/MEI é obrigado a emitir nota fiscal?

- O que é o Microempreendedor Individual - MEI

- Qual o faturamento anual do Microempreendedor Individual?Ter um faturamento anual de até R$ 81.000,00* ou até R$ 251.600,00* para o transportador autônomo de cargas que tenha como ocupação profissional exclusiva o transporte rodoviário de cargas, de acordo com a tabela B, Anexo XI da Resolução CGSN nº 140/2018.

O Microempreendedor Individual MEI Tabela "A "que se formalizar durante o ano em curso, tem seu limite de faturamento proporcional a R$ 6.750,00, por mês, para o Transportador Autônomo de Cargas MEI Tabela "B "seu limite de faturamento proporcional a R$ 20.966,67 por mês, até 31 de dezembro do mesmo ano.

*Se você abrir um MEI após o mês de janeiro, o limite de faturamento será ajustado proporcionalmente ao número de meses em que você atuar como MEI. Isso significa que o limite será calculado levando em consideração o período de atividade durante o ano.

- O que é MEI - Microempreendedor Individual? Quem pode ser MEI?

MEI é a pessoa que trabalha como pequeno empresário ou pequena empresária de forma individual e, ao se formalizar, irá conquistar uma série de benefícios para facilitar o caminho ao sucesso.

Existem algumas exigências para que o empreendedor ou empreendedora individual possa se formalizar. Uma delas é quanto ao faturamento, que deve ser no máximo de R$ 81 mil ao ano. Se a formalização for realizada em algum momento que não o início do ano, basta fazer as contas: o faturamento deve ser proporcional a R$ 6.750,00 ao mês.

Esse rendimento médio é determinado pela (Lei Complementar 123/2006)

Também, para ser MEI é importante que o empreendedor ou empreendedora:

- não tenha sócio ou sócia na pequena empresa que deseja formalizar;

- não pode ser titular, sócio ou administrador de outra empresa, ser sócio de sociedade empresária de natureza contratual ou administrador de sociedade empresária, sócio ou administrador em sociedade simples

;

- a empresa não tenha filial;

- tenha no máximo um empregado ou empregada, que receba no máximo um salário mínimo ou o piso da categoria, quando existir;

- Exerça uma das ocupações econômicas que são permitidas como MEI. Essas ocupações estão previstas no Anexo XI, da Resolução CGSN nº 140, de 2018 e podem ser consultadas clicando aqui.

- Não ser servidor público federal em atividade. Para maiores informações, leia a resposta à pergunta: Servidor público pode ser MEI?

- Servidor público pode ser MEI?

Servidor público federal em atividade não pode ser MEI.

Servidores públicos estaduais e municipais devem consultar a unidade de recursos humanos para ver se é permitido ou não a formalização como MEI, uma vez que as leis podem variar conforme o estado ou município.

- Quem recebe benefícios como seguro desemprego, bolsa família e outros, pode ser MEI?Quem recebe o Seguro Desemprego pode se formalizar, mas poderá ter a suspensão do benefício. Se isso acontecer, deve comparecer em um posto de atendimento Ministério do Trabalho.

- Quem trabalha registrado no regime CLT pode se formalizar, mas, em caso de demissão sem justa causa, não terá direito ao Seguro Desemprego.

- Quem recebe Auxílio Doença, aposentadoria por invalidez e licença maternidade pode se formalizar, mas perde o benefício a partir do mês da formalização.

- Pescador ou produtor rural, ao se tornar MEI em uma ocupação que não seja atividade rural, perderá os benefícios de segurado especial.

- Quem recebe pensão por morte do INSS e que também é considerado inválido, ao se formalizar como MEI ou realizar qualquer outra atividade, é considerado recuperado e apto ao trabalho e, portanto, deixará de receber a pensão por morte

- Quem recebe Benefício de Prestação Continuada da Assistência Social (BPC-LOAS, ao se formalizar como MEI, não perderá o benefício de imediato. Porém, se o Serviço Social identificar aumento da renda familiar, poderá comprovar que não há necessidade de prorrogar o benefício.

- Quem recebe Bolsa Família, PROUNI, FIES e outros benefícios assistenciais, poderá continuar recebendo desde que o aumento na renda familiar não fique acima do limite do programa. Mesmo assim, o cancelamento do benefício não é imediato, só será efetuado no ano de atualização cadastral.

- Como eu devo fazer para me tornar MEI?

1) Verifique se a ocupação que você exerce pode ser formalizada como MEI. Clique aqui para consultar.

2) Verifique se existem exigências do município e se atende a elas. MEIs não precisam ter alvará de funcionamento, mas precisam obedecer às regras do município.

3) Abra uma conta de acesso no gov.br nível prata ou ouro ou acesse a sua, se já tiver.

- O Microempreendedor Individual pode se formalizar no mesmo endereço de outro MEI? O Microempreendedor Individual pode dividir o mesmo espaço físico onde realiza a atividade com outro MEI?

Cada prefeitura tem sua legislação, normas e procedimentos próprios. Também, esses podem variar conforme códigos de zoneamento urbano e de posturas municipais. Portanto, deve ser realizada uma consulta junto à prefeitura do seu município.

- É possível solicitar a inscrição como MEI e manter vínculo empregatício com carteira assinada?

- Quem é MEI pode contratar como empregado(a) cônjuge ou companheiro(a)?

Sim. O vínculo empregatício mantido entre cônjuges ou companheiros não impede o reconhecimento da qualidade de segurado do empregado, excluído o doméstico.

Na hipótese de não constarem do sistema do INSS (CNIS) as informações sobre atividade, vínculo, remunerações ou contribuições, ou de haver dúvida sobre a regularidade das informações existentes, o período somente será confirmado por meio da apresentação de documentos atuais que comprovem os fatos, com menção às datas de início e de término.

Base legal: DECRETO Nº 3.048, DE 6 DE MAIO DE 1999, alterado pelo Decreto nº 10.410, de 2020, artigo 9º, § 27.

- Uma pessoa física que possui débitos comerciais ou dívidas junto a instituições financeiras e/ou restrição cadastral nos órgãos de proteção de crédito, poderá se formalizar como MEI?

Sim. Não existem impedimentos para que a pessoa física com débitos, dívidas comerciais ou bancárias, tendo ou não restrição cadastral junto às instituições de proteção ao crédito, se formalize como MEI.

Isso poderá ser um impedimento se precisar de algum serviço bancário, por exemplo, um empréstimo ou conta de pessoa jurídica.

- Qual a idade mínima para poder formalizar como MEI?

A idade mínima para se registrar como MEI é 18 anos. Porém, as pessoas com 16 ou 17 anos também poderão se registrar desde que sejam legalmente emancipadas. Nesse último caso, é obrigatório, ao se inscrever no Portal Empresas & Negócios, marcar a Declaração de Capacidade, com o seguinte texto: "Declaro, sob as penas da Lei, ser legalmente emancipado".

- O que é e como é feita a formalização como MEI? Quais as vantagens em formalizar o negócio?

A formalização é o procedimento que dá vida à empresa, ou seja, é o registro empresarial que consiste na regularização da situação da pessoa que exerce atividade econômica frente aos órgãos do Governo, como Junta Comercial, Receita Federal, Prefeitura e órgãos responsáveis por eventuais licenciamentos, quando necessários.

A formalização é gratuita e deve ser feita pelo Portal Empresas & Negócios no endereço https://www.gov.br/empresas-e-negocios/pt-br/empreendedor/quero-ser-mei.

O SEBRAE oferece orientação gratuita sobre a formalização. Para saber qual a unidade do SEBRAE mais próxima, acesse: http://www.sebrae.com.br/sites/PortalSebrae/Contato.

Após a formalização, o/a MEI deve pagar mensalmente o seu DAS (Documento de Arrecadação do Simples Nacional) contribuindo com o valor de R$ 70,60 ao INSS, acrescido de R$ 5,00 para Prestadores de Serviço ou R$ 1,00 para Comércio e Indústria. O pagamento é feito através de Pagamento On-line , Débito Automático ou Boleto para pagamento, através do Portal Empresas & Negócios,

Essas despesas são legalmente estabelecidas e garantem àquele que exerce a atividade o direito à aposentadoria, ao auxílio doença, licença maternidade, entre outros benefícios previdenciários.

- Quanto tempo demora a formalização?

A formalização é feita pela internet, por meio do serviço FORMALIZE-SE, disponível na página inicial do Portal Empresas & Negócios. O procedimento é extremante simples e pode ser realizado em questão de minutos.

As inscrições no CNPJ, na Junta Comercial e no INSS são obtidas imediatamente. A comprovação da formalização ocorre por meio de um documento único, o Certificado da Condição de Microempreendedor Individual - CCMEI, que deve ser emitido ao final do processo de inscrição na seção Próximos Passos. O CCMEI também tem valor de Termo Ciência e Responsabilidade com Efeito de Dispensa de Alvará e Licença de Funcionamento e autoriza o funcionamento imediato da atividade a ser exercida pelo MEI.

Não há necessidade de assinaturas ou envio de documentos e cópias. Tudo é feito eletronicamente.

- Quanto custa fazer a formalização de Microempreendedor Individual- MEI?

A formalização é gratuita quando feita pelo Portal Empresas & Negócios no endereço https://www.gov.br/empresas-e-negocios/pt-br/empreendedor/quero-ser-mei.

Conforme prevê a Lei Complementar 123/206, MEIs estão isentos de qualquer taxa de abertura e registro da empresa.

- É preciso levar algum documento para a Junta Comercial? A Junta Comercial precisa aprovar o pedido de formalização como MEI?

Não é necessário encaminhar qualquer documento à Junta Comercial. A inscrição é realizada exclusivamente por meio do Portal Empresas & Negócios clicando em FORMALIZE-SE.

Após a formalização como MEI, o número do CNPJ do INSS e a Dispensa de Alvará e Licenciamento são obtidos imediatamente, gerando um documento único, que é o Certificado da Condição de Microempreendedor Individual - CCMEI.

- Será feita alguma fiscalização após o registro?

Sim, poderão ser realizadas fiscalizações a qualquer momento. Ao se inscrever como MEI, há dispensa de obter alvará e licença de funcionamento para iniciar suas atividades, mas permanecem as obrigações de cumprir todos os requisitos legais estabelecidos pelo Poder Público para o exercício de suas atividades.

Assim, poderão ocorrer fiscalizações relacionadas a questões trabalhistas, sanitárias, ambientais, metrológicas, de consumo, de segurança contra incêndio e quanto ao uso e ocupação do solo, sendo estas obrigatoriamente orientadoras na primeira visita, conforme prevê o artigo 55 da Lei Complementar 123/2006.

Poderão ocorrer ainda fiscalizações da Secretaria da Receita Federal, das Secretarias de Fazenda dos Estados e das Secretarias Municipais de Finanças quanto ao cumprimento das obrigações fiscais.

- MEI tem Contrato Social?

O MEI não tem contrato social, é um empresário ou empresária individual, que exerce atividade econômica em nome próprio. O Certificado da Condição de Microempreendedor Individual – CCMEI, é o documento que comprova o registro como MEI, conforme previsto na Resolução CGSIM n. 48, de 11 de outubro de 2018, e substitui o Requerimento de Empresário para todos os fins.

- Como posso saber se consegui concluir minha formalização como Microempreendedor Individual- MEI? O que comprova o registro do MEI?

O processo de formalização do MEI será considerado devidamente concluído com a emissão automática, pelo Portal Empresas & Negócios, do Certificado da Condição de Microempreendedor Individual – CCMEI, que é o documento que comprova o registro como MEI.

- Ao iniciar a formalização no Portal do Empreendedor, o formulário eletrônico apresenta informações erradas nos campos de "Identificação". Como proceder?

Os dados cadastrais carregados automaticamente no formulário de inscrição do MEI são obtidos do cadastro CPF da pessoa, conforme constam das bases de dados da Receita Federal do Brasil e, portanto, qualquer erro nestes dados é decorrente de erro de cadastro no CPF. Recomenda-se que o empresário ou empresária realize a correção dos erros identificados antes de proceder com a formalização.

A correção dos dados cadastrais podem ser feitas online no site da Receita Federal (https://receita.economia.gov.br/interface/lista-de-servicos/cadastros/cpf), ou em uma das agências dos Correios, Banco do Brasil ou Caixa Econômica Federal. É preciso, neste caso, levar os documentos pessoais que comprovem o erro e solicite a correção dos dados.

Após efetuar a correção e verificar que os dados cadastrais estão corretos, volte ao Portal Empresas & Negócios e faça sua formalização.

- O que fazer quando o sistema aponta impedimento do titular no ato da formalização?

Uma das condições para ser MEI está a de não ser titular, sócio ou administrador de outra empresa. Essa informação é checada no início do processo de inscrição, por meio da verificação se o CPF do solicitante pertence ao quadro societário de outra empresa. Caso o vínculo seja verificado, o impedimento é detectado e apresenta-se a mensagem para o usuário. Qualquer dúvida procure um posto de atendimento da Receita Federal do Brasil, para consulta e certificação da sua situação cadastral.

- MEIs podem ter mais do que uma ocupação?

Sim. Além da ocupação principal, MEIs podem registrar até 15 (quinze) ocupações para suas atividades secundárias, as quais serão vinculadas ao código de Classificação Nacional de Atividades Econômicas - CNAE.

- Qual o faturamento anual do Microempreendedor Individual?

- Previdência Social

- Quem é MEI tem direito a quais benefícios previdenciários?

Ao se formalizar, quem é MEI passa a ter cobertura previdenciária para si e seus dependentes. Para a concessão dos benefícios previdenciários, é preciso preencher requisitos específicos.

Observações importantes:

- O período de carência é definido como o tempo correspondente ao número mínimo de contribuições mensais indispensáveis para que o MEI faça jus a um benefício, contadas a partir do primeiro pagamento em dia.

- As contribuições não precisam ser seguidas, desde que o segurado não fique muito tempo sem contribuir, ou seja, não ocorra a perda da qualidade de segurado entre as contribuições. Quem é MEI mantém a qualidade de segurado (vínculo com a previdência social, e direito aos seus benefícios), em regra, até 12 meses após a última contribuição.

- O cálculo dos benefícios é efetuado com base nas contribuições realizadas pela pessoa segurada desde julho de 1994. Assim, ainda que esteja contribuindo como MEI (que é com base em um salário mínimo), o valor do benefício pode ser superior a 1 salário mínimo. Se não houver outras contribuições além de MEI, o benefício será sempre no valor de 1 salário mínimo.

- Para mais informações adicionais entre em contato com a Central 135 da Previdência ou o visite o site do INSS (https://www.inss.gov.br/) ou acesse o aplicativo Meu INSS (disponível para os sistemas Android e iOS).

I - PARA O MEI (SEGURADO):

a) Aposentadoria programada (ou aposentadoria por idade):

1. Regra permanente para contribuintes a partir de 13/11/2019:

- Mulher: 62 anos de idade + 15 anos de contribuição;

- Homem: 65 anos de idade + 20 anos de contribuição.

2. Regra de transição para contribuintes anteriores a 13/11/2019:

- 60 anos de idade, se mulher, e 65 anos de idade, se homem; e

- 15 anos de contribuição, para ambos os sexos.

A partir de 1º de janeiro de 2020, a idade de 60 anos da mulher, foi acrescida em 6 meses a cada ano, até atingir 62 anos de idade em 2023.

Especificamente para esse benefício, mesmo que o segurado pare de contribuir por bastante tempo, as contribuições para aposentadoria nunca se perdem, sempre serão consideradas para a aposentadoria.

b) Auxílio por incapacidade temporária (antigo auxílio-doença) e aposentadoria por incapacidade permanente (antiga aposentadoria por invalidez): 12 meses de carência, em regra.

O auxílio por incapacidade temporária será devido ao segurado que, uma vez cumprido, quando for o caso, o período de carência exigido, ficar incapacitado para o seu trabalho ou para a sua atividade habitual, conforme definido em avaliação médico-pericial.

A aposentadoria por incapacidade permanente, uma vez cumprido o período de carência exigido, quando for o caso, será devida ao segurado que, em gozo ou não de auxílio por incapacidade temporária, for considerado incapaz para o trabalho.

É importante saber que nos casos de acidente de qualquer natureza ou se houver acometimento de alguma das doenças especificadas em lei, os benefícios por incapacidade temporária ou permanente serão concedidos, independente de carência.

c) Salário-maternidade: 10 meses de contribuição (carência).

Devido durante 120 dias, no caso de parto, adoção ou guarda judicial para fins de adoção e aborto não criminoso.

II - PARA OS DEPENDENTES:

a) Auxílio-reclusão: 24 contribuições mensais.

O auxílio-reclusão será devido aos dependentes do segurado de baixa renda recolhido à prisão em regime fechado, limitado ao valor de 1 (um) salário-mínimo e observados os demais requisitos legais.

b) Pensão por morte: não exige período de carência, podendo ser concedida a partir do primeiro pagamento em dia.

A pensão por morte tem duração variável, conforme o tipo de dependente (beneficiário).

A concessão do benefício está vinculada à comprovação da qualidade de segurado do MEI (instituidor) e da qualidade de dependente na data do óbito.

O prazo de duração do benefício começa a contar do óbito, quando requerida em até 180 dias após o óbito, para os filhos menores de 16 anos, ou quando requerida no prazo de 90 dias, para os demais dependentes. Caso o benefício seja requerido após esses prazos será devida a partir da data do requerimento.

b.1. Para Cônjuge ou companheira(o):

b.1.1. Duração mínima de 4 meses:

- Se o óbito ocorrer sem que a pessoa segurada (falecido) tenha realizado 18 contribuições mensais à Previdência ou;

- Se o casamento ou união estável tenha iniciado há menos de 2 anos antes do falecimento da pessoa segurada.

b.1.2. Se o óbito ocorrer depois de realizadas 18 contribuições mensais pela pessoa segurada e pelo menos 2 anos após o início do casamento ou da união estável, a duração da pensão por morte observa a tabela abaixo:

Idade do cônjuge, do(a) companheiro(a) na data do óbito

Duração máxima do benefício menos de 22 anos 3 anos entre 22 e 27 anos 6 anos entre 28 e 30 anos 10 anos entre 31 e 41 anos 15 anos entre 42 e 44 anos 20 anos a partir de 45 anos Vitalício b.2. Filhos(as)

O direito à percepção da cota individual cessará:

b.2.1. Ao completar 21 anos de idade, para o filho, a pessoa a ele equiparada, de ambos os sexos, salvo se for inválido ou tiver deficiência intelectual ou mental ou deficiência grave.

b.2.2. Pela cessação da invalidez, para o filho inválido.

b.2.3. Pelo afastamento da deficiência, para o filho que tenha deficiência intelectual ou mental ou deficiência grave.

Observação:

- O exercício de atividade remunerada, inclusive na condição de MEI, não impede a concessão ou a manutenção da parte individual da pensão do dependente com deficiência intelectual, mental ou grave.

- O período de contribuição como Microempreendedor(a) Individual poderá ser somado a outros períodos de contribuição para a Previdência Social?

Sim, o tempo de contribuição anterior pode ser contado para concessão de todos os benefícios previdenciários permitidos a quem é MEI, desde que devidamente recolhidos.

Para mais informações entre em contato com a Central 135 da Previdência ou o visite o site do INSS (https://www.inss.gov.br/).

- Se quem é MEI estiver inadimplente com os pagamentos mensais (DAS), quais serão os prejuízos para os seus direitos junto ao INSS (Previdência Social)?

O direito do MEI a benefícios previdenciários poderá ser prejudicado pela inadimplência.

Nesse sentido, o MEI não terá esse tempo inadimplente contado para nenhum benefício da previdência social.

Além disso, poderá ter o pedido a algum benefício não programado negado (p. ex.: auxílio por incapacidade temporária, salário maternidade ou pensão por morte), por não preencher o requisito de carência ou por falta de qualidade de segurado, por exemplo.

O MEI poderá perder a condição de segurado do INSS e direito aos seus benefícios. O MEI mantém a qualidade de segurado (vínculo com a previdência social, e direito aos seus benefícios) em regra, até 12 meses após a última contribuição.

É importante saber também que, quando o MEI for recolher as contribuições atrasadas, serão cobrados os valores acrescidos de multa e juros de mora.

Para além das repercussões relacionadas aos benefícios previdenciários, do ponto de vista tributário, os débitos como MEI são passíveis de inscrição em dívida ativa. A RFB envia o débito para a Procuradoria Geral da Fazenda Nacional - PGFN, que poderá inscrever os débitos em dívida ativa e realizar a cobrança, a qualquer tempo.

O MEI inadimplente também poderá ter o CNPJ cancelado.

- Quem estiver afastado por auxílio-doença, salário-maternidade deve pagar o boleto mensal (DAS)?

Sim, quando o ICMS ou ISS acumularem R$ 10,00.

Isto porque, em caso de gozo de benefício de auxílio-doença ou salário-maternidade, não é devido o recolhimento da contribuição como MEI para a Previdência Social, desde que o período do benefício englobe o mês inteiro, mas permanecem devidos os tributos ICMS e/ou ISS.

Caso o início do gozo destes benefícios transcorra dentro do mês, será devido o recolhimento da contribuição do MEI relativo àquele mês.

Exemplo: Se o benefício vai do primeiro ao último dia do mês (1º a 31), a parcela do INSS não é devida. Mas se o benefício tem início ou fim em qualquer outro dia, o DAS deste mês deve ser pago no valor integral.

- Se quem é MEI engravidar ou adotar, como fará para dar entrada no salário-maternidade?

O salário-maternidade pode ser requerido pelos seguintes canais: aplicativo Meu INSS; no site do Meu INSS; ou pela telefone da Central de Atendimento 135.

O salário-maternidade de quem é MEI será pago diretamente pelo INSS e a contribuição previdenciária devida durante o recebimento do salário-maternidade será descontada automaticamente do valor deste benefício, referente ao mês inteiro em que estiver em afastamento.

- Como será pago o Salário-Maternidade à empregada de quem é MEI?

O INSS é quem pagará diretamente o salário-maternidade à empregada de quem é MEI.

- Quais os benefícios previdenciários que o(a) aposentado(a) tem ao se formalizar como MEI??

A contribuição previdenciária como MEI para quem já for aposentado não dá direito a uma segunda aposentadoria, porém a pessoa segurada tem direito a salário-maternidade e acesso ao serviço de reabilitação profissional do INSS.

É importante ressaltar que os benefícios previdenciários não são as únicas vantagens decorrentes da formalização, tendo em vista o tratamento empresarial diferenciado dispensado a quem é MEI.

- Sou aposentado(a) por invalidez, se eu me formalizar como MEI perderei a aposentadoria?

Sim. Quem recebe aposentadoria por invalidez (ou aposentadoria por incapacidade permanente) e retorna ao trabalho como MEI ou realizando qualquer outra atividade é considerado recuperado e apto ao trabalho, portanto, deixará de receber o benefício por invalidez.

- Quem já é MEI e se aposenta por invalidez deve dar baixa em seu CNPJ?

Sim. A concessão da aposentadoria por invalidez está condicionada ao afastamento da atividade como MEI. Dessa forma, assim que a aposentadoria por invalidez for concedida é preciso que a pessoa dê baixa em seu CNPJ, uma vez que a inscrição ativa indica a continuidade da atividade remunerada.

- Quem está recebendo salário-maternidade decorrente de vínculo CLT, caso se inscreva como MEI, perderá o benefício?

Sim. A percepção do salário-maternidade está condicionada ao afastamento da atividade desempenhada, sob pena de suspensão do benefício.

Portanto, a formalização como MEI, e o respectivo exercício dessa atividade, poderá causar a suspensão do salário-maternidade.

- Sou tutor(a) e administro uma pensão por morte de um órfão menor de idade. Caso me registre como MEI, o menor perderá o benefício previdenciário?

Não, o órfão menor não perde o benefício previdenciário da pensão por morte a que tem direito pelos atos praticados pelo tutor.

Na dúvida sobre a natureza do benefício recebido pelo menor, entre em contato com a Previdência Social.

- Qual o prazo para quem é MEI solicitar o auxílio por incapacidade temporária (antigo auxílio-doença)?

O auxílio por incapacidade temporária poderá ser solicitado a partir do primeiro dia em que ela ficar incapacitada de exercer suas atividades. O pagamento será devido a contar da data do início da incapacidade, desde que requerido em até 30 dias após o afastamento.

Para requerer qualquer benefício perante o INSS/previdência, o segurado deve ligar para Central telefônica 135 ou utilizar os serviços do Meu INSS, que pode ser acessado pela internet de um computador (https://www.gov.br/pt-br/temas/meu-inss) ou pelo seu próprio telefone celular (Android e iOS).

- Quem é MEI e também trabalha como empregado, pode solicitar o auxílio por incapacidade temporária ( antigo auxílio-doença) a partir de quando?

Como empregado de uma empresa privada, o auxílio-doença é devido a quem ficar incapacitado para o seu trabalho ou para a sua atividade habitual por mais de 15 (quinze) dias consecutivos.

Se o trabalhador tiver dois vínculos com a previdência social (como MEI e empregado de empresa privada) deve requerer auxílio por incapacidade temporátia para ambas as atividades.

O auxílio-doença do segurado que exercer mais de uma atividade abrangida pela previdência será devido mesmo no caso de incapacidade apenas para o exercício de uma delas.

- Se eu ficar sem contribuir durante um período, posso retomar as contribuições?

Sim, nesse caso a pessoa segurada deve retomar as contribuições assim que possível, para reconquistar a condição de filiado da Previdência Social.

- Caso quem é MEI decida encerrar sua atividade, pode continuar contribuindo para o INSS?

Sim, pode continuar contribuindo na categoria de segurado facultativo ou como segurado obrigatório se exercer alguma atividade que o enquadre nessa condição. Procure o INSS para mais informações.

- Uma pessoa de 60 anos, nunca contribuiu para o INSS e se registra como MEI. Como é necessário ter 180 contribuições mensais, isso significa que só poderá se aposentar por idade aos 75 anos (mulher) e 80 anos (homem)?

Depende se o MEI for homem ou mulher. A aposentadoria por idade exige, além da idade mínima, 180 contribuições mensais para mulheres e 240 para homens. É importante saber que existem casos em que o trabalhador teve vínculo empregatício no passado, momento em que o empregador fez o recolhimento em nome do trabalhador. Ligue para central da Previdência Social nº 135, ou verifique sua carteira de trabalho, para saber se há registro de contribuição previdenciária antiga.

- Quais são os critérios para a aposentadoria por tempo de contribuição?

A espécie de aposentadoria por tempo de contribuição foi extinta pela EC nº 103/2019. Para os segurados que já contribuíam para a Previdência Social antes de 13 de novembro de 2019, foram estabelecidas regras de transição, que incluem mais de uma opção para a aposentadoria exclusivamente por tempo de contribuição. A pessoa segurada poderá optar pela forma mais vantajosa para o seu caso.

Para mais informações entre em contato com a Central 135 da Previdência ou visite o site do INSS (https://www.inss.gov.br/).

- Quem é MEI tem direito a quais benefícios previdenciários?

- Seguro-desemprego

- O MEI que não tenha carteira assinada (ou seja, não tenha vínculo empregatício com nenhuma empresa e é somente MEI) tem direito a seguro-desemprego caso deixe de ser MEI (faça a baixa no CNPJ)?

Não. O seguro-desemprego é direito previsto para o trabalhador em caso de desemprego involuntário e sem justa causa.

- O MEI que tenha carteira assinada (ou seja, é MEI e tem vínculo empregatício com empresa) terá direito a seguro-desemprego em virtude de dispensa sem justa causa?

Independentemente de registro como microempreendedor individual – MEI e desde que preencha os requisitos da Lei nº 7.998, de 1990, entre as quais cita-se a exigência de ter sido dispensado sem justa de vínculo de emprego formalizado com pessoa jurídica ou pessoa física a ela equiparada, terá direito ao seguro-desemprego.

- O MEI que obteve faturamento como o seu CNPJ tem direito a seguro-desemprego em virtude de dispensa sem justa causa pelo seu vínculo com a empresa na qual tinha carteira assinada?

Depende, além de cumprir os requisitos gerais para a concessão de seguro-desemprego (https://www.gov.br/pt-br/servicos/solicitar-o-seguro-desemprego), o MEI deverá observar o seguinte:

- Não terá direito ao seguro-desemprego o MEI que demonstrar renda própria suficiente à manutenção da família demonstrada na declaração anual simplificada da microempresa individual.

Isso será avaliado caso a caso pelo Ministério do Trabalho e Previdência. Por isso, orientamos que entre em contato com a Rede de Atendimento indicada no link: https://www.gov.br/trabalho-e-previdencia/pt-br/canais_atendimento/unidades-de-atendimento .

- O trabalhador que tenha carteira assinada (e pretende abrir ou abriu um MEI) terá direito a seguro desemprego em virtude de dispensa sem justa causa?

Sim. O direto ao benefício seguro-desemprego não se dá pela existência ou ausência de MEI, mas pelo cumprimento dos requisitos estabelecidos na Lei nº 7.998, de 1990.

- O cidadão que estiver recebendo o seguro-desemprego ao se cadastrar como MEI perde esse benefício?

Não.

- O MEI que não tenha carteira assinada (ou seja, não tenha vínculo empregatício com nenhuma empresa e é somente MEI) tem direito a seguro-desemprego caso deixe de ser MEI (faça a baixa no CNPJ)?

- Pagamento da contribuição mensal (carnê mensal)

- O Carnê da Cidadania será enviado para endereço do MEI em 2024?NÃO. O Carnê da Cidadania não será emitido pelo governo federal e demais órgãos e instituições (SEMPE; SEBRAE; RFB; INSS...).Para gerar a guia do Documentos de Arrecadação do Simples Nacional – DAS - acesse o Portal do Empreendedor em “Pague sua contribuição Mensal ”.

- Qual o valor das contribuições mensais (Carnê do MEI - DAS) para o ano de 2024?A Contribuição do MEI - Microempreendedor Individual, para 2024 será de:MEIs – AtividadeINSS - R$ICMS/ISS - R$Total - R$Comércio e Industria - ICMS70,601,0071,60Serviços - ISS

70,60 5,0075,60Comércio e Serviços - ICMS e ISS70,60 6,0076,60A Contribuição para o MEI-Caminhoneiro, (transportador autônomo de cargas) será de:

MEIs – AtividadeINSS - R$ ICMS/ISS - R$ Total - R$ Comércio - ICMS 169,44 1,00170,44Serviços - ISS 169,44 5,00174,44Comércio e Serviços - ICMS e ISS 169,44 6,00175,44O valor do Salário Mínimo é de R$ 1.412,00 (mil quatrocentos e doze reais), por mês, segundo DECRETO Nº 11.864, DE 27 DE DEZEMBRO DE 2023, que dispõe sobre o valor do salário mínimo a vigorar a partir de 1º de maio de 2024.

- Como quem é MEI deve recolher as suas contribuições mensais ( - DAS) e fazer seus pagamentos?

Para que você possa emitir sua guia mensal – DAS –basta clicar aqui.

É possível escolher uma das 3 formas de pagamento disponíveis: débito automático, pagamento on-line ou com boleto de pagamento.

A opção pelo débito automático é realizada apenas uma vez, de forma que o débito será realizado diretamente em sua conta (PF ou PJ) sem que você precise realizar qualquer operação.

O pagamento on-line ou a emissão do boleto de pagamento precisa ser realizado todo mês no Portal do Empreendedor. No caso do pagamento on-line, você será direcionado para o internet banking do Banco do Brasil, se for correntista desta instituição. No caso do boleto, você deve gerar e pagá-lo nos bancos conveniados, casas lotéricas, aplicativos de pagamento e/ou caixas eletrônicos

Basta emitir a guia mensal DAS, clicando aqui. O pagamento pode ser feito por débito automático, on-line ou com boleto.

O débito automático é a opção mais prática, pois basta realizar a opção uma vez, indicando sua conta PF ou PJ.

Para as outras opções de pagamento, acesse mensalmente o Portal do Empreendedor. Correntistas do Banco do Brasil podem selecionar pagamento on-line, sendo então direcionados ao internet banking. Os demais podem selecionar a opção boleto, o qual poderá ser quitado em bancos, lotéricas, aplicativos de pagamento ou caixa eletrônicos.

- Quem não pagou o boleto mensal até a data de vencimento tem como recalcular o valor da guia para pagamento em atraso?

Sim. Para isso você só precisa emitir uma nova guia de pagamento dos meses em atraso, acessando a opção "boleto de pagamento" .

Na tela que será exibida, informe o número do seu CNPJ, confira se o nome empresarial está correto e clique na opção "Emitir Guia de Pagamento". Informe o ano para o qual deseja emitir as guias e clique em OK. Na tela seguinte, selecione o mês ou meses que deseja pagar, informe a data em que o pagamento será realizado e clique em Apurar/Gerar DAS ou Pagar Online.

- Se a empresa alterar, incluir ou excluir alguma ocupação em seu registro durante o ano, o valor do pagamento mensal (DAS) será alterado?

Nestes casos o valor do boleto mensal (DAS) não sofre alteração até o encerramento do ano, ou seja, o valor recolhido até dezembro do ano em que houve a alteração continuará o mesmo. Os valores serão ajustados apenas em janeiro do próximo ano.

- Quem é MEI precisa pagar algum boleto de cobrança que chega pelo correio, e-mail ou SMS relativo a seu negócio para instituições privadas como associações e sindicatos?

Não. Quem é MEI NÃO é obrigado a se filiar a nenhuma instituição ou pagar boletos enviados pelo correio, e-mail ou SMS por instituições, associações e/ou sindicatos. Caso receba este tipo de cobrança NÃO efetue o pagamento, uma vez que ela é indevida.

- Quais impostos devem ser pagos por quem é MEI? Quais são os valores e até quando devem ser pagos?

Com o registro quem é MEI passa a ter a obrigação de contribuir para o INSS/Previdência Social, no valor de 5% sobre o Salário Mínimo ou 12% se for transportador autônomo, mais R$ 1,00 de ICMS para o Estado (atividades de indústria, comércio e transportes interestadual e/ou intermunicipal) e/ou R$ 5,00 de ISS para o município (atividades de Prestação de Serviços e Transporte Municipal).

Com o pagamento em dia da contribuição previdenciária, uma vantagem é o direito aos benefícios previdenciários, tais como aposentadoria por idade ou por invalidez, licença maternidade, auxílio-doença, entre outros, após obedecidos os prazos de carência. A contribuição ao INSS é reajustada sempre que houver o aumento do salário mínimo.

O vencimento do boleto (DAS) é até o dia 20 de cada mês, passando para o dia útil seguinte caso esta data coincida com final de semana ou feriado.

- O que fazer quando o pagamento do DAS for feito em duplicidade?

É possível solicitar a restituição do DAS pago indevidamente, até 5 anos após a data do seu recolhimento.

No entanto, como o DAS pode conter até três tributos distintos:

- Contribuição Previdenciária - INSS (competência federal)

- ICMS (competência estadual) e

- ISS (competência municipal)

A restituição de cada valor deve ser solicitada ao respectivo órgão público federado, conforme citamos acima e observada a respectiva competência tributária.

Veja um exemplo:

Se a empresa tem ocupações de comércio e serviços e recolhe um DAS indevidamente, será preciso:

1) Solicitar a restituição da Contribuição Previdenciária (INSS) à Receita Federal do Brasil, por meio do Portal do Empreendedor, clicando em “Restituição”

2) Pedir a devolução do valor de ICMS na Secretaria de Fazenda Estadual*; e

3) Solicitar a restituição do ISS na Prefeitura* do seu município.

Atenção: Como os procedimentos e documentos a serem apresentados podem variar, procure mais informações diretamente nos respectivos órgãos.

- Microempreendedor(a) Individual é obrigado(a) a pagar Contribuição Sindical, mesmo não tendo filiação em nenhum Sindicato?

Não, MEI não é obrigado(a) a recolher contribuição Sindical Patronal, com base no artigo 13, caput e § 3º da Lei Complementar nº 123/2006, observadas as alterações promovidas pela Lei Complementar nº 127/2007 e pela Lei Complementar nº 128/2008.

Assim, a contribuição sindical, na condição de tributo instituído pela União, não é devida por quem é MEI, na forma da Lei Complementar nº 123/2006.

Este entendimento também foi dado pela Coordenação Geral de Relações do Trabalho do MTE, através da Nota Técnica CGRT/SRT 02/2008 e pela Instrução Normativa nº 608/2006, da Receita Federal do Brasil.

- MEI tem a obrigação de recolher taxas para associações?

A contribuição ou recolhimento de taxas para associações não é obrigatória, ou seja, pode-se desconsiderar qualquer tipo de cobrança de associação, exceto se estiver associado como contribuinte voluntário.

- Quem nunca pagou DAS poderá ter o seu registro cancelado?

Sim. O cancelamento pode ocorrer caso não haja o pagamento das contribuições de 12 meses consecutivos e também não haja o envio da DASN deste período, de acordo com a regulamentação.

- Quem está inadimplente com o pagamento do DAS pode parcelar esta dívida? Quais as condições do parcelamento?

Sim. Segundo a Lei Complementar nº 155, de 27 de outubro de 2016, é permitido parcelar os débitos como MEI.

Há duas modalidades de financiamento: convencional e especial. Para saber qual está ativo no momento, consulte a opção “Parcelamento”.

- A inadimplência como MEI referente às guias do DAS pode ser incluída em dívida ativa no CNPJ da empresa?

Sim, os débitos como MEI são passíveis de inscrição em dívida ativa. A RFB envia o débito para a Procuradoria Geral da Fazenda Nacional - PGFN, que poderá inscrever os débitos em dívida ativa e realizar a cobrança, a qualquer tempo.

- O Carnê da Cidadania será enviado para endereço do MEI em 2024?

- MEI Caminhoneiro(a)

- Qual a legislação que rege o “MEI Caminhoneiro”?

O chamado MEI-Caminhoneiro, que é o transportador autônomo de cargas, foi criado pela Lei Complementar 188/2021 e regulamentado pela Resolução CGSN Nº 165, DE 23 DE FEVEREIRO DE 2022, que alterou a Resolução CGSN nº 140, de 22 de maio de 2018.

- Quais são as ocupações no Anexo XI da RES 140 do CGSN permitidas para a categoria diferenciada MEI Caminhoneiro?O novo Anexo XI da Resolução CGSN 140 passou a ter duas tabelas: A e B.A tabela A contém as já conhecidas ocupações do MEI, com limite de faturamento anual de R$ 81.000,00.A tabela B contém as ocupações permitidas ao MEI Transportador Autônomo de Cargas, com limite anual de R$ 251.600,00.São as seguintes as ocupações constantes da tabela B, conforme abaixo.

OCUPAÇÃO

CNAE

ISS

ICMS

Transportador Autônomo de Carga - Municipal

4930-2/01

S

N

Transportador Autônomo de Carga Intermunicipal, Interestadual e Internacional

4930-2/02

N

S

Transportador Autônomo de Carga - Produtos Perigosos

4930-2/03

S

S

Transportador Autônomo de Carga - Mudanças

4930-2/04

S

S

- Qual a diferença de MEI para MEI Caminhoneiro(a)?Hoje quem deseja ser MEI deve atender a uma série de condições, sendo uma das principais a de ter um faturamento anual de até R$ 81 mil, e recolhimento mensal de 5% de INSS sobre o salário mínimo vigente.Porém para quem for optar pelo “MEI Caminhoneiro”, que é o transportador autônomo de cargas inscrito como MEI, que tenha como ocupação profissional exclusiva o transporte rodoviário de cargas nos termos da tabela B do Anexo XI da Resolução 140, esse valor muda.Quem trabalha nesta categoria profissional poderá se inscrever como MEI com um faturamento maior do que o das demais categorias. Veja abaixo:

- Limite da receita bruta anual: até R$ 251,6 mil anuais

- No caso de início de atividade, o limite da receita bruta será de R$ 20.966,67 (vinte mil, novecentos e sessenta e seis reais e sessenta e sete centavos) multiplicados pelo número de meses compreendidos entre o mês de início da atividade e o final do respectivo ano-calendário, considerada a fração de mês como mês completo.

- Excepcionalmente com relação ao ano-calendário 2022, o transportador autônomo de cargas inscrito como MEI, (MEI Caminhoneiro), que optar até o dia 31/03 pela tabela B, poderá faturar até R$ 251,6 mil anuais.

Atenção: Só poderá exercer no ano-calendário exclusivamente as atividades constantes na tabela B para ter direito ao limite de receita bruta maior. - Qual o valor mensal de Contribuição do INSS para o “MEI Caminhoneiro”?

Valor mensal da contribuição previdenciária (INSS) será de 12% sobre o salário mínimo vigente, para o transportador autônomo de cargas, que tenha como ocupação profissional exclusiva o transporte rodoviário de cargas nos termos da tabela B do Anexo XI da Resolução CGSN nº 140.

- Poderá o MEI com atividade de Transporte rodoviário de cargas optar por mais de uma atividade, como por exemplo comercio de artigos para veículos, e ter o limite de R$ 251.600,00 no ano?

Não. Para se beneficiar pelo limite diferenciado de faturamento as ocupações (principal e secundárias) terão que ser exclusivamente da tabela B do Anexo XI da Resolução 140.

- Quando MEI acumular ocupações da tabela A (atividades diversas) e outras ocupações permitidas na tabela B (somente transporte autônomo de cargas), qual será o seu limite de faturamento?

Não é permitido acumular ocupações diferentes da tabela B do Anexo XI. Ao optar pela tabela B, o próprio sistema excluirá as ocupações selecionadas da tabela A.

- Caso o MEI já existente altere suas ocupações no decorrer do ano para ocupações exclusivas do MEI Caminhoneiro, terá proporcionalidade de faturamento de R$ 251.600,00?

Excepcionalmente neste ano, até o dia 31/03/2022, será possível alterar o registro do MEI já existente para incluir ocupações da tabela B e excluir todas as demais que sejam da tabela A, para ter o limite de receita bruta anual do Transportador Autônomo de Cargas.

Caso essa alteração ocorra depois de 31/03/2022, a alteração do limite ocorrerá apenas em 2023.

- Caso o MEI já existente altere suas ocupações no decorrer do ano para ocupações acrescentando as do MEI Caminhoneiro, terá proporcionalidade de faturamento de R$ 251.600,00?Não.Caso permaneçam ocupações das Tabelas A, o limite de receita bruta continuará sendo R$ 81.000,00.Caso permaneçam somente ocupações da Tabela B:a) Se a alteração for feita até 31/03/2022, o novo limite de R$ 251.600,00 terá validade ainda em 2022;b) Se a alteração for feita depois de 31/03/2022, terá validade apenas em janeiro de 2023.

- Para quem já possui cadastro como MEI, como ter acesso ao limite de faturamento diferenciado pela lei do “MEI caminhoneiro” para o transportador autônomo de cargas inscrito como MEI?Deverá entrar no portal do empreendedor gov.br/mei e optar pela ocupação profissional exclusiva o transporte rodoviário de cargas nos termos da tabela B do Anexo XI da Res CGSN 140/18, até o dia 31/03/2022. A alteração realizada posteriormente a esse prazo terá efeito a partir do ano de 2023.Não adiantará incluir no CCMEI uma atividade da tabela B e excluir as outras depois de março deste ano (não terá o limite de receita bruta anual maior neste ano, continuará sendo R$ 81 mil).A alteração realizada após o mês de março e até o mês de dezembro/2022 somente terá efeito no ano de 2023.

- Qual o caminho para quem é caminhoneiro(a) se formalizar como MEI?

É bem fácil!

Basta acessar o Portal Empresas e Negócios (https://gov.br/mei) e ter em mãos os documentos que serão solicitados, que são:

- Ter a conta gov.br :

- No caso de brasileiros, a conta gov.br deve ter o nível Prata ou Ouro.

- No caso de estrangeiros, se a conta tiver o nível Bronze, será solicitado os dados de identificação civil do estrangeiro. Para os níveis Prata ou Ouro não será necessário informar esse dados.

- CPF

- Documento de identificação (RG)

- Optar pela tabela B no momento da formalização

- Ter a conta gov.br :

- Quais os requisitos para se tornar MEI Caminhoneiro(a)?

- Contratar no máximo um empregado ou empregada, que receba o piso da categoria ou 1 salário mínimo;

- Não ser ou se tornar titular, sócio ou administrador de outra empresa;

- Não ter ou abrir filial;

- Não ter outro CNPJ;

- Faturar até R$ 251,6 mil de faturamento anual (sendo este valor proporcional no ano de abertura).

- Quais os benefícios para MEI Caminhoneiro(a)?Quem for desta categoria poderá ter a seguridade social, com direitos previdenciários, além de outros benefícios da formalização. São eles:

- Aposentadoria por idade, auxílio-doença, salário-maternidade, auxílio-reclusão e pensão por morte;

- Emissão de notas fiscais, facilitando assim sua contratação por outras empresas e pelos órgãos públicos;

- Carga tributária fixa, ou seja, não terá surpresas ao fim do mês quanto aos impostos devidos. Sempre vai pagar 12% sobre o salário mínimo vigente para o INSS e mais R$ 1,00 de ICMS uma vez que o tipo de transporte é intermunicipal e/ou interestadual;

- Impostos em documento único, de fácil acesso, pela internet;

- Acesso a serviços financeiros de forma diferenciada, além de planos para financiamentos de caminhões e ao crédito, de forma geral;

- Está dispensado de manter uma contabilidade formal;

- Custo zero na formalização e abertura do CNPJ;

- Dispensa de alvará e licença de funcionamento;

- Possibilidade de participar de licitações e prestar serviços para o poder público;

- Negociação direta do frete com os embarcadores, sem pagamento por intermediação de agências;

- Menos impostos: atualmente quem trabalha nesta categoria, como autônomo, paga 20% de INSS, como MEI vai passar a pagar 12% sobre o salário mínimo vigente;

- Acesso a fornecedores que vendem somente para empresas, para compras de peças.

- Quais as obrigações de quem é MEI Caminhoneiro(a)?

Ao se tornar MEI, esta categoria também terá responsabilidades legais como:

- Pagamento mensal da guia (DAS);

- Realização de um relatório mensal de faturamento (prestações de serviço);

- Envio da declaração anual de faturamento à receita federal;

- Emissão de notas fiscais sempre que prestar serviços para outra empresa.

- Posso pagar a guia DAS com débito automático?Sim, é possível optar por fazer o pagamento mensal do DAS por meio de Débito Automático.Para realizar essa opção, basta acessar https://gov.br/mei, clicando em “Já sou MEI”, e “Pagamento de contribuição mensal e parcelamentos”, “Debito automático”. Para utilizar este meio de pagamento é preciso ter conta corrente, pessoa física ou jurídica, em um dos bancos abaixo elencados:001 - Banco do Brasil S/A

003 - Banco da Amazônia S/A

004 - Banco do Nordeste do Brasil S/A

021 - Banco Banestes S/A

033 - Banco Santander (Brasil) S/A

041 - Banco do Estado do Rio Grande do Sul S/A

047 - Banco do Estado de Sergipe S/A

070 - Banco de Brasília S/A

104 - Caixa Econômica Federal

237 - Banco Bradesco S/A

341 - Itaú Unibanco S/A

389 - Banco Mercantil do Brasil S/A

748 - Banco Cooperativo Sicredi S/A

756 - Banco Cooperativo do Brasil S/AAlém disso é preciso observar que:- É de sua responsabilidade a confirmação da realização do débito na conta corrente, ou seja, o efetivo pagamento do DAS- A opção pelo débito automático é válida até que você, MEI, faça a desativação- Se optar pelo débito automático e passar a usufruir de benefício previdenciário (salário-maternidade, auxílio-doença ou auxílio-reclusão) você deve realizar a apuração do respectivo período no PGMEI, selecionando "Benefício INSS", antes do processamento do débito automático, a fim de informar a situação de benefício, para que o valor seja debitado corretamente de sua conta corrente- Em caso de valor diferente, quando marcar benefício previdenciário ou diferenças inferiores a R$ 10,00, o DAS do débito automático será gerado apenas no processamento do mês em que o valor acumulado atingiu o limite mínimo de R$10,00; que é o menor valor que o sistema gera o DAS para pagamento.- A solicitação de inclusão / Alteração / Desativação, para ter efeito no mesmo mês, deve ser feita até 10 dias antes do vencimento efetivo do DAS.Exemplo: Em agosto de 2022, o vencimento efetivo será no dia 22, pois o dia 20/08 é sábado. Neste caso, você terá até o dia 12/08 (22 menos 10) para fazer a solicitação de inclusão pelo débito automático, para que tenha efeito dentro do mês de agosto (para período de apuração 07/20122, com o vencimento em 22/08/2022). As solicitações de inclusão realizadas de 13 a 31 de agosto terão efeito somente a partir do mês seguinte.Atenção: Quando você confirma o débito automático, o aplicativo exibe mensagem informando qual será o primeiro período de apuração, e respectivo vencimento, que pago por meio de débito automático. Fique atento(a) a essa informação - Como MEI Caminhoneiro(a) poderá emitir Nota Fiscal?Existem as notas fiscais de serviços, comércio e transporte entre cidades e/ou estados. Apesar de transporte intermunicipal ser uma prestação de serviço, esta é uma ocupação tributada pelo ICMS e, por isso, exige a inscrição estadual.Se a nota for de transporte entre cidades e/ou estados, deverá acessar a informação da Secretaria da Fazenda (SEFAZ) do seu estado para cadastrar a Inscrição Estadual e verificar os procedimentos necessários para emissão de nota fiscal. Cada SEFAZ tem suas próprias regras, por isso se atente aos documentários necessários.Mas, em geral, você precisará de:

- CCMEI – Certificado da Condição de Microempreendedor Individual

- Inscrição Estadual

- Documentos pessoais: RG e CPF

- Preenchimento do requerimento de habilitação – particular de cada estado

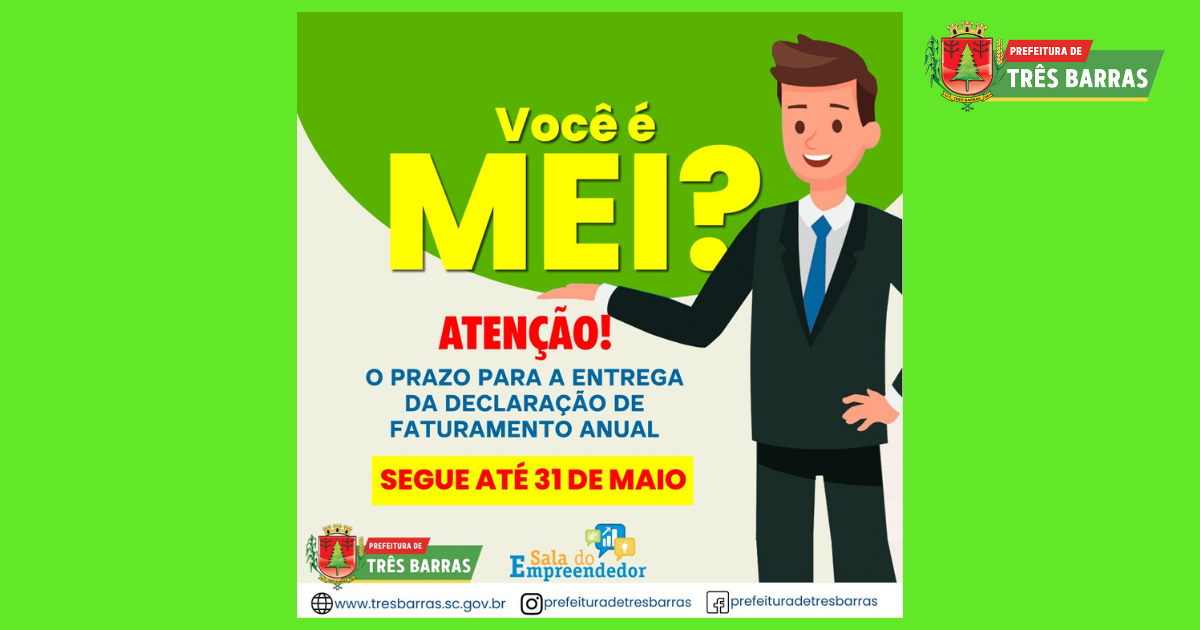

Atenção: Suas notas não terão nenhum valor incluso, já que você paga o boleto (DAS) como MEI.Já no caso de quem realiza transporte municipal de cargas não perigosas (carreto), a nota fiscal é de serviços emitida pela prefeitura onde sua empresa está registrada. Procure a prefeitura de sua cidade para saber qual o procedimento para a emissão deste documento.Diferente da Nota Fiscal Eletrônica (NF-e) emitida para registrar a venda de produtos e ou serviços de transportes entre cidades e/ou estados, a Nota Fiscal de Serviços Eletrônica (NFS-e) é emitida para registrar a prestação de serviços. Consulte seu município e/ou a Secretaria de Fazenda do seu Estado para saber se é permitida a NF-e na sua cidade e/ou Estado.Quem é MEI é isento da emissão de notas quando prestar serviços para pessoas físicas, mas é obrigado a emitir a NFS-e sempre que realizar determinada atividade para uma pessoa jurídica, ou seja, para uma empresa.A principal diferença entre as notas mencionadas acima se relaciona ao órgão responsável por emiti-las, cadastrá-las e validá-las: no caso da NFS-e, o órgão é municipal, enquanto no caso da NF-e, a responsabilidade é da SEFAZ do estado.Por isso, a emissão da nota fiscal de serviço (NFS-e) é diferente em cada cidade, mas no geral a prefeitura disponibiliza um local no próprio site para que o usuário se cadastre, faça o login e emita as notas fiscais.Atenção: para emitir nota fiscal em modelo eletrônico não é obrigatório que quem é MEI tenha um Certificado Digital, conforme LC 123/2006. - Quando deve ser entregue a Declaração Anual de Faturamento (DASN) como MEI?Quem é MEI tem a obrigação de enviar, uma vez por ano, a Declaração Anual de Faturamento do Simples Nacional (DASN - SIMEI). Ela deve ser enviada até o último dia de maio (31.05) de cada ano, informando os valores totais obtidos no ano anterior, mesmo que ainda não tenha recebido estes valores.Na declaração deverá ser informado tanto os valores dos transportes entre cidades/municípios quanto as prestações de serviços dentro do próprio município, quando a ocupação for de transporte municipal de cargas não perigosas (carreto),Atenção: Esta declaração deve ser enviada mesmo que sua empresa não tenha tido faturamento durante o ano.Caso extrapole o limite permitido de faturamento como MEI Caminhoneiro(a), será preciso buscar o apoio de um(a) profissional de contabilidade e realizar seu desenquadramento do regime MEI, pois a empresa passará a recolher impostos como Simples Nacional.

- MEI Caminhoneiro(a) precisará declarar Imposto de Renda Pessoa Física?O fato de ter uma empresa MEI não obriga a pessoa a fazer a declaração de imposto de renda de pessoa física, nem ter valores a pagar deste imposto. Mas se você se enquadrar em uma das condições de obrigatoriedade determinadas pela Receita Federal, precisará declarar todas as informações sobre sua renda, bens e direitos, como também incluir na declaração os rendimentos recebidos como MEI.

- Qual o custo para contratação de um(a) empregado(a) por quem é MEI Caminhoneiro(a)?O custo total da contratação de um(a) funcionário(a) para quem é MEI é de 11% sobre o valor total da folha de salário: 3% referentes ao INSS e 8% ao FGTS.Assim, o custo de INSS e FGTS para MEI ter uma pessoa contratada em 2024 é de R$ 155,32 (cento e cinquenta e cinco reais e trinta e dois centavos).Mas é preciso ter atenção ao custo total que esta pessoa contratada terá para a empresa. Este custo será o salário mensal (piso da categoria ou salário mínimo vigente), vale transporte se necessário, direitos garantidos em Convenção Coletiva de Trabalho, que variam de acordo com a base sindical, podendo ser cesta básica, plano de saúde etc. Além disso é preciso pagar férias, acrescidas de 1/3, 13º salário, INSS e FGTS sobre esses valores e em caso de dispensa desta pessoa sem justa causa, aviso prévio e multa do FGTS.

- O MEI poderá ser produtor rural e MEI caminhoneiro?

Não. Ele deverá ter exclusivamente atividades prevista na tabela B do Anexo XI.

- Com a entrada do MEI Caminhoneiro, esse limite de valor aumenta se o produtor fizer a atividade de transporte?Não. Ele deverá ter exclusivamente atividades prevista na tabela B do Anexo XI.

- Qual a legislação que rege o “MEI Caminhoneiro”?

- Empregado do MEI

- Quantos empregados o Microempreendedor Individual- MEI pode contratar?

O MEI pode contratar até 01 (um) empregado com remuneração de um salário mínimo ou piso salarial da categoria.

- Quais os procedimentos que o MEI deve tomar para caracterizar o afastamento do único empregado?

A partir do atendimento da condição legal do afastamento, o empregador Microempreendedor Individual (MEI) pode contratar outro empregado, e o contrato desse novo empregado perdurará durante o tempo em que o contrato do outro empregado estiver interrompido ou suspenso.

Exemplo: a licença maternidade é caracterizada a partir do momento em que o empregador é notificado pela empregada mediante a entrega do atestado médico ou da certidão de nascimento do filho.

- Para contratação de empregado o MEI precisa de um contador?

Não há necessidade de ter um contador para a contratação de um empregado pelo MEI. Se preferir, o MEI pode utilizar-se do auxílio de um profissional da contabilidade a fim de obter mais detalhes e orientação para a contratação de um empregado.

- Qual o custo para contratação de um empregado?

Os valores podem alterar caso o piso salarial da categoria profissional seja superior ao salário-mínimo. Como exemplo, para salário igual ao valor do salário mínimo, o custo previdenciário, recolhido em GPS - Guia da Previdência Social, é de R$ 155,32(correspondentes a 11% do salário mínimo vigente), sendo R$ 42,36 (3% do salário mínimo) de responsabilidade do empregador (MEI) e R$ 112,96 (8% ou conforme tabela de contribuição mensal ao INSS (1)) descontado do empregado. A alíquota de 3% a cargo do empregador não se altera.

Além do encargo previdenciário de 3% de responsabilidade do empregador, o MEI também deve depositar o FGTS, calculado à alíquota de 8% sobre o salário do empregado. Sendo assim, o custo total da contratação de um empregado pelo MEI é de 11% sobre o valor total da folha de salários (3% de INSS mais 8% de FGTS).

- O MEI quando contratar empregado deverá fazer a guia do FGTS (GFIP) e informar ao órgão competente?Sim. Caso tenha um empregado, o MEI deve recolher mensalmente o FGTS com alíquota de 8% sobre o valor do salário pago, preencher e entregar a Guia de Recolhimento do FGTS e Informações à Previdência Social (GFIP) à Caixa Econômica Federal até o dia 7 do mês seguinte àquele em que a remuneração foi paga. Caso não haja expediente bancário no dia 7, a entrega deverá ser antecipada para o dia de expediente bancário imediatamente anterior.

O MEI que não contratou funcionário ou não possui funcionário não é obrigado a elaborar e entregar mensalmente a GFIP - Guia de Recolhimento do Fundo de Garantia por Tempo de Serviço e Informações à Previdência Social – e mesmo assim obterá a Certidão de Regularidade Fiscal junto ao FGTS expedida pela Caixa Econômica Federal.

- O MEI que não contratou funcionário durante o ano, está obrigado a elaboração e entrega da RAIS?

Não. O MEI que não contratou funcionário durante o ano não é obrigado a apresentar a RAIS - Relação Anual de Informações Sociais, conforme previsto no inciso II do Artigo 108, da Resolução CGSN nº 140, de 2018.

- MEI pode contratar estagiário?